.png?type=w800)

리얼티인컴 주가 배당금 배당률 배당일, 매수 기회?

안녕하세요 경제 인플루언서 박몬드입니다.

오늘은 평소에 관심이 많은 리얼티인컴에 대해서 알아보려고 하는데요.

한국인들이 좋아하는 미국의 대표 배당주이기도 하죠.

꾸준히 배당을 성장시키며 월배당을 지급하고 있는 배당귀족주로써 매년 수익의 90% 이상을 배당금으로 지급하는 리츠주입니다.

리츠주의 특성상 금리의 영향을 많이 받는 만큼 금리 인하에 유리한 섹터인데, 최근 주가가 많이 하락한 틈을 타 매수 기회로 보아도 될지 리얼티인컴 주가 전망 및 배당금 정보에 대해서 알아보도록 하겠습니다.

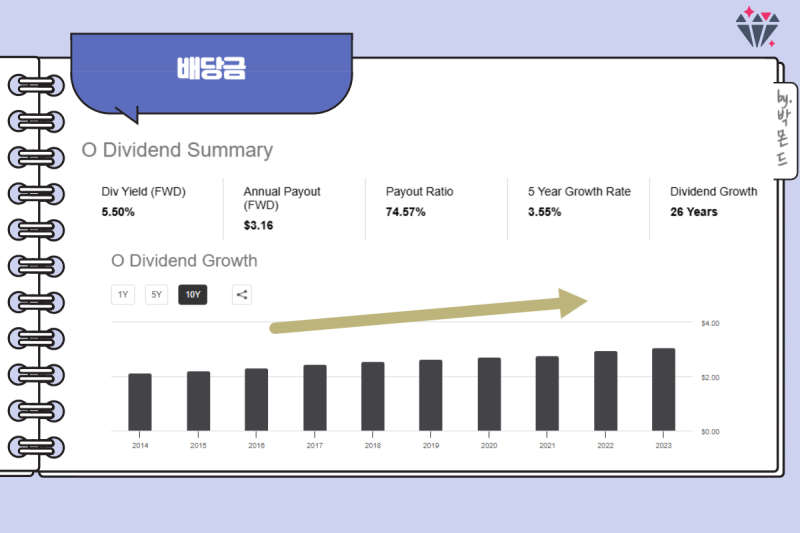

리얼티인컴 배당금 정보

한국인이 리얼티인컴을 사랑하는 이유 중 하나는 강력한 배당 기록인데요.

30년간 배당을 성장시켜온 배당성장주로써 652회 연속 배당을 지급하고, 108분기 연속 배당금을 인상해온 S&P 500의 배당귀족주입니다.

또한 복리로 연평균 4.3%씩 증가하고 있는 만큼 일관적이면서도 안정적인 배당주라는 믿음이 유지되고 있습니다.

현재 리얼티인컴의 FWD 배당수익률은 5.5%이며 현재 주가에 따른 배당수익률은 5.42%입니다.

5년간 배당성장률은 3.55%로 안정적으로 배당금을 인상시켜왔음을 알 수 있네요.

위 차트를 보시면 2023년초까지 배당률이 4%대에서 움직이다가 현재는 5%대에서 움직이고 있습니다.

배당률만 보자면 전년도보다 매수하기에 매력적인 상황인데요.

2022년부터 주가가 하락하면서 배당률이 5%대까지 올라온 상황입니다.

6%대까지도 간 적이 있는데 만약 주가가 더 하락한다면 6%까지도 치솟을 수 있을 것 같네요.

배당이력을 보시면 11월에 주당 0.2635달러를 지급할 예정이며 연간 총 3.16달러를 지급할 예정입니다.

배당락일 : 11월 1일

배당지급일 : 11월 15일

배당금 : $0.2635

연 배당금 : $3.16

리얼티인컴의 배당락일은 지급 전월 말 또는 지급 당월 초이며 배당금은 매월 15일 전후에 지급됩니다.

리얼티인컴 주가

이처럼 안정적으로 배당을 주는 기업이라는 것은 알았으니 주가 흐름도 살펴보아야겠죠?

리얼티인컴은 리츠주의 특성상 금리의 영향을 많이 받다 보니 금리 인상기였던 2022년부터 주가가 하락세를 맞이했는데요.

그리고 다시 금리 인하 시기가 도래하면서 리얼티인컴의 주가가 회복되는 듯 보였다가 10월 미 10년물 국채금리가 급등하면서 다시 하락을 맞았습니다.

미 10년물 국채금리와 리얼티인컴의 주가는 반대 방향으로 움직이는 경향이 있기 때문인데요.

국채의 수익률(금리)이 4% 이상으로 좋아진다면 4~6%의 배당수익률을 기록하는 리얼티인컴의 투자 매력도가 떨어질 수밖에 없으니까요.

미 국채금리는 장기적으로 하락을 전망하고 있지만 여전히 트럼프 대통령 취임으로 안심하기에는 이른 감이 있어 보입니다.

트럼프 당선 이후 재정적자가 확대되면서 국채 발행과 함께 10년 물 국채 금리가 5%까지 상승할 가능성이 계속 제기되고 있는 상황인 만큼 단기적 관점에서는 채권 금리 하락을 속단할 수 없는 것이죠.

따라서 미 국채금리와 역의 상관관계를 갖는 리얼티인컴의 주가 또한 여전히 불안정한 상황입니다.

리얼티인컴 펀더멘털은?

다만 리얼티인컴 자체의 사업은 여전히 탄탄합니다.

최근 3분기 실적 발표에서 전년 동기 대비 매출 28% 증가하였으며 주당 순이익(AFFO)은 2.9% 증가하였는데요.

매출액은 컨센서스에 부합하였으나 순이익과 주당 FFO는 소폭 하회하였습니다.

2024년 3분기 임대율은 98.7%로 과거 20년간 리얼티인컴 평균 입주율인 98.2%를 상회하고, S&P500 리츠주들의 평균 입주율 94.2%를 훌쩍 뛰어넘는 실적을 보이고 있습니다.

98.7%이면 공실이 거의 없다는 의미로 소매 및 리테일 중심의 임대로 안정적인 임대수입을 꾸준히 확보 중입니다.

또한 리얼티인컴은 장기 임차 계약구조이기 때문에 몇 년간의 급격한 물가 상승을 임대료에 반영하기 어려웠는데요. 추후 시세만큼의 물가를 반영한 임대료를 인상할 것이므로 수익성 또한 보완될 가능성이 있습니다.

재계약 시 임대료 인상 비율을 보여주는 회수비율은 104.9%로 9년 평균 103.5%였던 것에 비해 소폭 상승하였습니다.

또한 장기 임차 계약의 특성상 임대료의 성장폭이 제한된다는 한계가 있는데요.

그러한 한계를 극복하기 위해 유럽시장의 투자 규모를 확대하고 신사업 분야의 진출을 통해 성장성 또한 높이려는 의지를 보이고 있습니다.

리츠 기업에게 대출은 필수겠죠.

대출 이율을 낮추기 위해서는 높은 신용등급이 필수인데 여전히 높은 신용도를 유지하고 있습니다.

무디스에서는 A3 등급, S&P Global에서는 A-등급을 받으며 안정적인 현금흐름과 낮은 부채를 통해 탄탄한 재무구조를 입증하고 있네요.

대부분의 기업이 휘청였던 코로나 팬데믹 당시에도 안정적인 수입을 유지했던 리얼티인컴.

여전히 장기계약을 통해 고정적이면서도 안정적인 임대수입을 확보하며 지속적으로 매출을 증가시키고 있는 기업인데요.

따라서 안정적인 현금흐름을 통해 배당 또한 30년간 인상시켜온 것이겠죠.

리얼티인컴 자체의 펀더멘털은 여전히 안정적이고 탄탄하며 배당주로써는 매력적인 것 같습니다.

다만 리얼티인컴의 주가는 미국채 10년물 금리와 역상관관계를 갖고 있기에 국채 금리를 좀 더 주시해야 한다고 판단되는데요.

트럼프 대통령의 재정적자 확대에 따른 국채 발행이 현실화된다면 국채 금리가 더욱 상승할 여력이 남아있어 보이므로 하락 가능성은 여전히 배제할 수 없기 때문입니다.

다만 지금 주가는 역사적으로 낮은 수준이기에 분할 매수를 통해 꾸준히 담아 가며 배당금을 늘리는 기회로 삼는다면 괜찮지 않을까 싶습니다.

여기까지 리얼티인컴 주가 배당금 배당률 배당일, 매수 기회?에 대해 알아보았습니다.

▼