1. 세액공제 연금저축의 장점과 단점

2. 연금저축보험과 연금저축펀드의 차이

3. 연금저축보험 이자율과 연금저축펀드 수익률 비교

4. 보험사에서 증권사로 연금저축을 이전해야 하는 이유

- 연금보험은 세액공제 연금저축과 비과세 연금보험으로 나뉨

- 비과세 연금보험은 연말정산에서 세금환급 혜택은 없지만, 비과세 요건 충족 시 이자소득세 면제

- 세액공제 연금저축은 납입기간 중 세액공제를 통해 세금을 환급받고, 나중에 연금을 탈 때 세금 부과

- 연금저축은 연 400만원이던 한도가 2023년부터 연 600만원까지 늘어나 세액공제를 200만원 더 받을 수 있음

- 연금저축은 소득에 따라 납입액의 13.2%~16.5%의 세금을 환급받을 수 있음

- 연금저축과 퇴직연금 추가납입을 합산하여 연 900만원까지 세액공제 가능

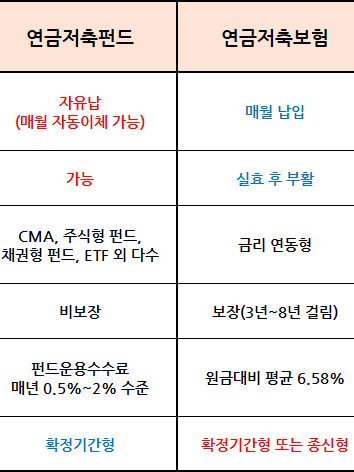

- 연금저축보험과 연금저축펀드는 세액공제를 받기 위해 가입하는 상품이지만 서로 성격이 다름.

- AI 알고리즘을 이용해 자동매매를 실시함.

- 투자 초반에는 손실이 발생했으나, 2023년 1월부터 수익이 나기 시작함.

- 종목 선정 기준은 중소형 가치주 중 알고리즘 판단 기준에 따라 매수됨.

- 시장이 회복하기 시작하자 빠르게 손실을 복구함.

- 연금저축 이전 절차는 '계좌개설→상품가입→이전신청' 세 단계로 간단함.

- 세액공제 연금저축을 AI 알고리즘이 운영하는 로보어드바이저 회사 '콴텍' 소개

- 로보어드바이저가 노후 자산의 일부를 맡길 수 있음

- 인공지능이 진출한 대부분의 영역에서 인간을 압도하는 성과를 보임.

- 2022년에 '콴텍' 가치투자 상품에 투자하여 11.58%의 수익을 얻음.

- 연금저축은 55세 이후 연금으로 받는 상품으로 수익률에 따라 연금액 차이가 커짐.

- 연금저축보험은 세금환급과 이자 2가지 혜택이 있음.

- 소득에 따라 최저 13.2%에서 최고 16.5%의 세액공제를 받을 수 있음.

- 600만원 한도까지 납입하면 792,000원에서 990,000원까지 세금 환급 가능.

- 연금저축을 일시금으로 수령 시 기타소득세 16.5%를 부과함.