연말정산에서 의료비 공제를 최대화하기 위한 전략 중 하나는 '의료비 몰아주기'입니다.

이 방법은 한 해 동안 발생한 의료비를 특정 연도에 집중적으로 사용함으로써 세액 공제 혜택을 극대화하는 전략입니다.

하지만 의료비 지출을 계획할 때는 실손 보험에서 지원받은 금액을 공제받지 못한다는 점을 고려해야 합니다.

이는 실제로 본인이 부담한 의료비에 대해서만 세액 공제가 가능하기 때문입니다.

따라서 실손 보험을 통해 환급받은 금액을 정확히 파악하고 계산하는 것이 중요합니다.

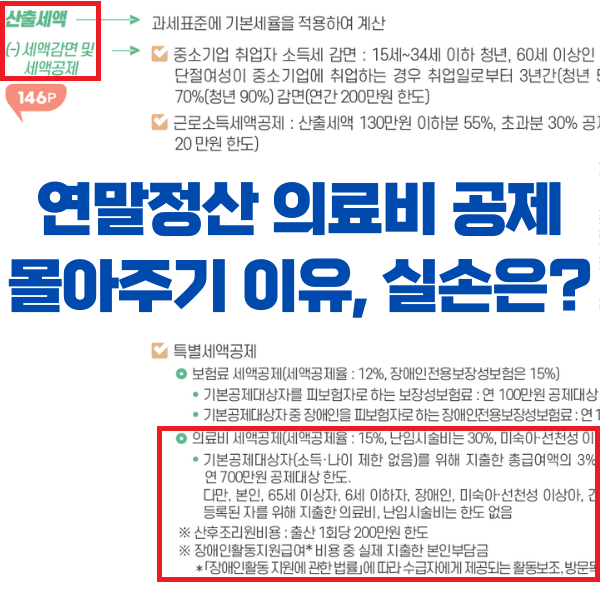

이번 토픽에서는 연말정산에서 의료비 공제 몰아주기를 하는 이유와 실손 보험에서 지원받은 금액에 대해 자세히 알아볼게요.

- 의료비는 특별 세액공제를 받을 수 있는 항목

- 연말정산 시, 개인이나 가족 구성원이 지불한 의료비 중 일부를 공제받을 수 있음

- 공제율은 일반 의료비 15%, 난임시술비 30%, 미숙아/이상아 20%, 산후조리원 비용 15%, 시력보정 안경 구입비 15% 등

- 의료비 공제는 총급여액의 3%를 초과해야 가능

- 의료비 결제 시, 소득이 낮은 배우자의 카드로 결제하면 공제 금액이 증가

- 실비 의료보험금으로 받은 금액은 의료비 공제 대상에서 제외

- 연말정산 의료비 실손 항목은 연말정산 간소화 서비스에서 확인 후, 해당 금액을 차감해야 함

- 연말정산은 직장인들이 소득세를 정산하는 절차임

- 연말정산은 보통 회사에 서류 제출로 진행되며, 공제 혜택을 받지 못하면 불이익이 있음

- 연말정산은 국세청 홈택스를 통해 간단하게 진행 가능

- 연말정산 간소화 서비스를 활용하여 모든 공제 항목을 조회 가능

- 누락된 자료를 확인하고 회사에 제출하면, 회사에서 취합하여 신고함

- 연말정산 완료 후 환급금 또는 추가 납부 세금이 결정됨

- 연말정산을 하지 않을 경우, 기본 공제 외에는 혜택을 받지 못함

- 연말정산을 잘못 입력하면 과소신고가 되며, 이에 따른 가산세가 붙음

- 연말정산을 하지 않을 경우, 누락된 소득/세액 공제는 5월 종합소득세 신고를 통해 적용 가능