연말정산 세액공제 중 의료비, 보험료, 교육비 공제 대상 및 한도, 공제율을 알아보고 맞벌이 부부의 경우 어떤 전략을 세워야 할지 고민해봅니다.

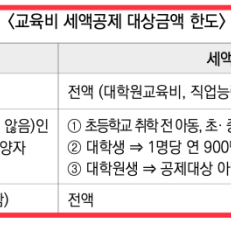

- 연말정산 교육비 공제는 근로자가 본인 및 기본공제 대상자를 위해 교육비를 지급한 경우 그 금액의 15%에 해당하는 금액을 공제해 주는 것

- 대상 및 한도는 유형별로 다르며, 본인은 한도 없음, 부양가족은 취학 전 아동, 초/중/고등학생은 1명 당 300만 원, 대학생은 1명 당 900만 원

- 근로자 본인을 위해 지급한 교육비는 대학원 교육비, 학자금 대출 원리금 상환액 등 모두 포함되며 한도 역시 없음

- 기본공제 대상자인 배우자나 직계비속, 형제자매, 입양자 및 위탁아동을 위해 지급한 교육비는 대학생 미만 1명당 연 300만 원까지, 대학생은 1명당 연 900만 원까지 공제

- 장애인이 있을 경우 재활 교육을 위한 특수 교육비는 한도 없이 세액공제 가능

- 교육비 세액공제 공제율은 15%이며, 한도 내에서 15%를 산출 세액에서 제해줌

- 필요 서류는 교육비 납입 증명서, 추가 제출 서류는 국외 교육비의 경우엔 국외교육비공제 적용 대상자임을 입증할 수 있는 서류

- 연말정산 의료비 공제는 근로소득자가 본인 및 기본공제 대상자를 위해 의료비를 지급한 경우 그 금액의 15%에 해당하는 금액을 공제해주는 것을 뜻함.

- 대상 및 한도는 본인, 65세 이상 자, 6세 이하자, 장애인, 건강보험 산정특례자 등이며, 난임시술비, 미숙아/선천성 이상아는 한도 없음.

- 공제율은 난임시술비 30%, 미숙아/선천성 이상아 20%, 그 외 15% 적용.

- 맞벌이의 경우 의료비 공제는 소득이 적은 사람에게 몰아주는 것이 유리함.

- 자녀의 의료비 세액공제는 자녀를 인적공제에 포함하는 근로자가 받을 수 있음.

- 안경 및 콘택트렌즈 구입비는 1인당 50만 원 한도 내의 금액이 공제 대상에 해당됨.

- 연말정산 보험료 공제는 근로소득자가 보험료를 지급한 경우 12%를 공제해주는 것

- 한도는 연 100만 원, 장애인 전용 보장성보험은 연 100만 원, 15%

- 보험은 만기 환급금이 납입보험료를 초과하지 않는 보장성 보험에 한함

- 대상은 보험료를 실질적으로 납입한 근로자 본인 또는 기본공제 대상자

- 계약자 및 피보험자가 본인이 아니라면 소득이나 연령, 생계 요건에 부합하는 기본공제 대상자여야 가능

- 자녀의 보험 계약자가 소득이 없는 아내라면 해당 보험은 남편(근로자)이 공제받을 수 없음

- 연말정산 보험료 공제에 대해 모르는 사람들은 자녀의 보험 계약자를 확인하여 변경해두는 것을 추천