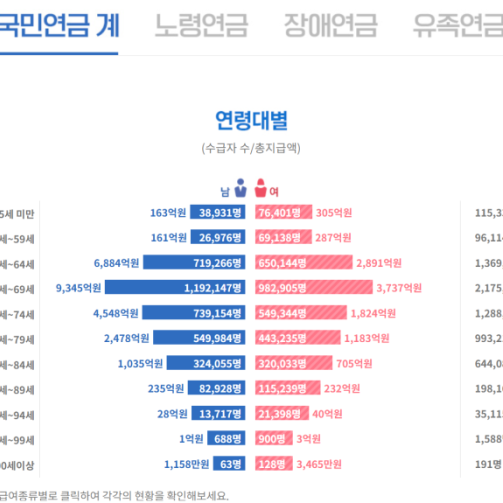

국민연금을 둘 다 내면 손해라는 말, 정말 사실일까? 대학 시절부터 경제 감각이 뛰어났던 선배도 결혼을 앞두고 처음엔 비슷한 생각을 했다고 한다. 하지만 자료를 찾아보면서 부부가 함께 가입하는 것이 장기적으로 훨씬 유리하다는 사실을 깨달았다. 실제로 부부가 모두 가입하면 최고 월 486만 원까지 연금을 받을 수 있고, 노후 생활비 걱정을 덜 수 있다.

한편, 국민연금이 의무가입이 아닌 전업주부는 어떻게 해야 할까? 소득이 없다고 국민연금에서 배제되는 것은 아니다. 전업주부도 ‘임의가입’을 통해 국민연금에 가입할 수 있고, 최소 10년 납부하면 안정적인 연금을 받을 수 있다. 납부 금액에 따라 연금액이 달라지지만, 물가 상승률이 반영된다는 점에서 오히려 사적연금보다 유리할 수 있다.

국민연금은 단순한 저축이 아니라 사회보험이다. 노후 대비를 위해 부부든, 전업주부든 적극적으로 활용하는 것이 현명한 선택일 수 있다.

국민연금에 대한 이야기를 하면 늘 떠오르는 선배가 있다. 금융권에서 일하는 선배는 결혼을 준비하던 중 예비 배우자로부터 “부부가 함께 국민연금 내면 손해 아니야?”라는 질문을 받고 처음에는 의아해했다. 자료를 찾아보니, 부부가 함께 가입하면 최고 월 486만 원까지 연금을 받을 수 있고, 맞벌이가 많아진 최근에는 부부 수급자가 급증하고 있다는 것을 알게 되었다.

하지만 여전히 ‘배우자가 사망하면 연금이 줄어든다’는 오해가 많다. 실제로 유족연금과 노령연금은 중복 지급되지 않지만, 둘 다 살아있는 동안은 각자 연금을 받으며 안정적으로 생활할 수 있다. 오히려 국민연금을 통해 노후를 든든하게 대비할 수 있는 것이 장점이다.

국민연금 고갈 논란도 있지만, 폐지될 가능성은 낮다. 선배는 결국 “국민연금은 가장 확실한 노후 대비책”이라는 결론을 내렸다.

전업주부에게도 노후 준비는 중요하다. 국민연금은 소득이 있는 사람만 의무가입 대상이지만, 소득이 없는 사람도 ‘임의가입’을 통해 연금에 가입할 수 있다. 전업주부가 임의가입을 하면 최소 10년 납부 후 연금을 받을 수 있으며, 연금액은 납부 금액과 기간에 따라 달라진다. 2024년 기준 최소 보험료는 약 9만 원이며, 10년간 납부하면 월 18만 원, 20년간 납부하면 월 36만 원의 연금을 받을 수 있다.

또한 국민연금은 물가 상승률이 반영되므로, 사적연금보다 안정적인 소득원이 될 수 있다. 유족연금도 지급되기 때문에 전업주부라도 국민연금에 가입하는 것이 장기적으로 더 나은 선택이 될 수 있다.

부부가 함께 국민연금에 가입하는 것이 손해가 아니라는 점이 점점 증명되고 있다. 전업주부도 노후를 대비하려면 국민연금 임의가입을 고려하는 것이 현명한 선택이다.