상속세는 사망으로 인한 재산의 상속 시 상속받는 사람에게 부과되며, 거주자 여부에 따라 과세대상 범위가 달라지고, 국내에서는 높은 세율을 적용하는 누진세입니다. 상속세 면제 한도는 금융재산공제에 의해 결정되며, 기초공제 2억원을 포함해 최대 5억까지 공제받을 수 있습니다. 토지세는 지방세로 토지 소유자에게 부과되며, 종합토지세와 일반토지세로 구분되어, 토지가액에 따른 누진세율을 적용합니다. 토지매매 시에는 토지취득세와 토지양도소득세가 부과되며, 취득세율은 기본적으로 4%, 양도소득세는 양도차익 발생 시 납부됩니다. 토지증여시에는 세율이 과세표준에 따라 달라지며, 토지상속세도 과세표준에 따라 세율이 다양하게 적용됩니다.

- 상속세는 사망으로 인한 재산 상속 시, 상속재산을 받는 사람에게 부과되는 세금임.

- 상속세 기준은 거주자 여부에 따라 과세대상 범위가 달라짐.

- 국내 상속세 세율은 다른 나라에 비해 높음.

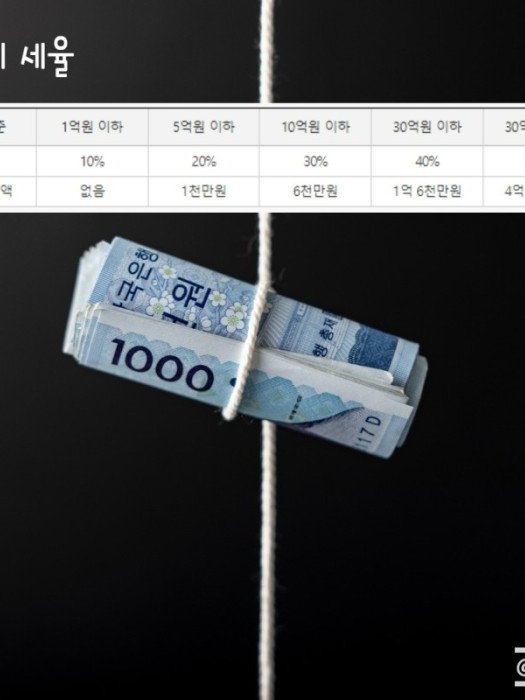

- 상속세율은 과세표준에 따라 세율이 높아지는 누진세 개념임.

- 현금 상속세율은 상속받은 현금 전액을 자산가액으로 계산함.

- 상속세 면제 한도는 금융재산공제에 의해 결정됨.

- 기초공제 2억원과 그 외 인적공제의 합계액과 5억 중에서 더 큰 공제를 받을 수 있음.

- 토지세는 토지 소유자에게 부과되는 지방세

- 종합토지세와 일반토지세로 나누어지며, 종합토지세는 토지가액 누진세율을 적용

- 토지세 과세기준은 매년 6월 1일, 납부일은 매년 9월 16일부터 9월 말일까지

- 토지매매세금은 토지취득세와 토지양도소득세로 구성

- 토지취득세는 4%이지만, 지방교육세와 농어촌특별세를 합쳐 4.6%

- 토지양도소득세는 양도차익이 발생한 경우에만 납부하는 세금

- 토지증여세는 과세표준에 따라 세율이 다르며, 취득세는 3.5%와 지방교육세, 농어촌특별세를 포함 4%

- 토지상속세는 과세표준에 따라 세율이 다르며, 누진공제액이 존재