요즘 은행 예금 금리가 3~4%만 되어도 고금리 상품이라며 반기는 시대지만, 불과 몇십 년 전에는 연 20~30%의 금리를 제공하는 은행이 흔했습니다. 그럼 그 시절엔 진짜 은행에 돈만 넣어도 부자가 될 수 있었을까요?

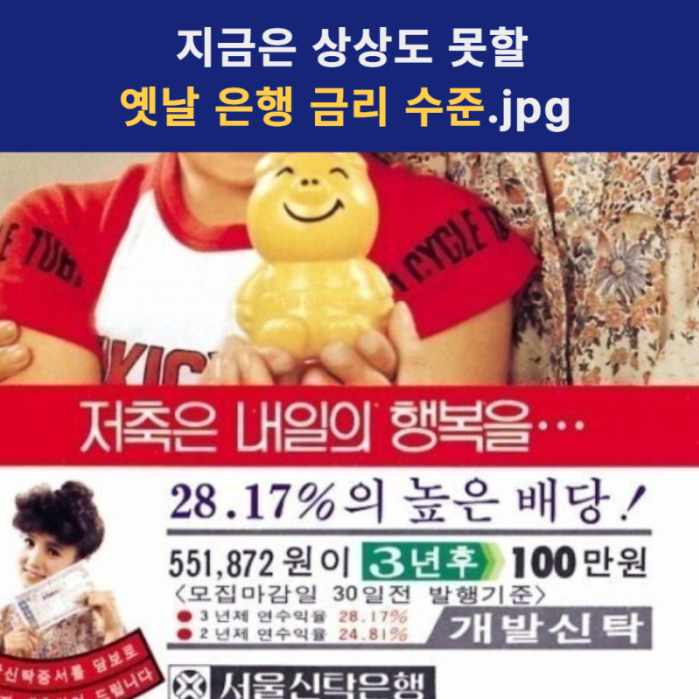

01.지금은 상상도 못할 옛날 은행 금리 수준.jpg

- 1970~80년대에는 연 20~30%의 금리를 제공하는 은행이 흔했다.

- 당시에는 높은 인플레이션과 경제 성장으로 인해 이러한 금리가 유지되었다.

- 그러나 물가 상승률도 높아 실질적인 자산 증식 효과는 제한적이었다.

- 은행 금리는 단순히 물가만으로 결정되는 것이 아니라, 경제 정책과 금융 환경도 영향을 미쳤다.

- 대출 금리는 예금 금리보다 더 높았다.

- 월급 수준이 낮고 저축 여력이 부족한 사람들은 은행 예금 혜택을 보기 힘들었다.

02.점점 낮아지는 SBI저축은행 OK저축은행 예금 금리

- 저축은행 예금 금리가 하락세를 보임

- 한국은행의 기준금리 인하 기대감이 예금 금리 하락의 주요 원인

- 시중은행과 저축은행 모두 예금 금리를 인하 중

- 대출 금리는 예금 금리보다 느리게 내려감

- 예금 금리가 낮아지면서 돈이 다른 투자처로 이동하는 머니무브 현상 발생

- 예금 금리가 낮아질수록 더 높은 수익을 내는 금융상품을 찾는 투자자들이 많아짐

#예금#저축은행#고금리예금#고금리#은행금리#예금금리#SBI저축은행#저축은행예금#저축은행예금금리#예테크#저축은행금리#은행정기예금#은행예금금리#은행예금이자